Die Suche nach der Freiheit

Die Suche nach der Freiheit24.09.2016Sparen

Ich habe lange überlegt, ob ich über dieses Thema schreiben soll. Zum einen, weil es zur finanzieller Unabhängigkeit so klischeehaft dazugehört und ich die Extremform gerade erst im Post FIRE behandelt habe, zum anderen weil Sparen hier in Deutschland so gängig und trivial ist - natürlich schaut man hin und wieder mal nach, ob es nicht einen günstigeren Gas- oder Handytarif gibt oder man überlegt bei Ausgaben, ob sie es wirklich wert sind.

Nichtsdestotrotz, ich habe mich im vergangenen halben Jahr so intensiv damit beschäftigt, dass ich dazu mein Résumé abgeben will und weil ich meine, sowohl bei mir als auch bei Freunden und Bekannten diesbezüglich zwei Modi

festgestellt zu haben. Vielleicht kann ich dem einen oder anderen hiermit einen Impuls oder interessanten Gedanken mitgeben.

Finanzielle Sorglosigkeit

Ich hatte großes Glück mit meinen Eltern: Bis zum Ende meines Studiums hat Geld bei mir kaum eine Rolle gespielt. Schon in der Grundschule habe ich Taschengeld bekommen, ein paar Pfennige pro Woche. Vielleicht hat man mal auf ein Yps-Heft gespart, aber Sorgen gab es nicht. Mit jedem Jahr gab es dann mehr und 80€ monatlich reichten als Jugendlicher locker aus. Klar hab ich auch Nebenjobs gemacht, aber das Geld war für den Alltag da, für's Feiern, Klamotten, das Schlagzeug. Große Ausgaben wie den Führerschein haben die Eltern getragen, auch im Studium haben sie mich stark unterstützt.

Dann kam der erste Job, in Zürich. Schon die Gehaltsverhandlung war gar keine, weil deren Angebot deutlich über meiner Maximalforderung lag. Ich wohnte in dem ersten zentralen WG-Zimmer, das ich nach wochenlanger Suche finden konnte, aber das war für Zürich ziemlich günstig. Ansonsten habe ich selten auf Preise geachtet, bin oft mit dem Taxi gefahren. Trotz eigentlich unverantwortlich häufiger, exzessiver und damit teurer Feierei blieben jeden Monat immer noch rund 1.500€ übrig, ich konnte gar nicht alles ausgeben. Geld war einfach kein großes Thema.

Der Umbruch

Dann kam Frankfurt. Hohe Miete und teures Mobiliar, aber es war meine erste eigene Wohnung und die sollte richtig schick sein. Ich lebte bedenkenlos weiter wie vorher auch, nur ohne Einkommen, weil ich mit Freunden ein eigenes Startup aufgebaute. Trotz eines guten Auftrags als Nebenjob hab ich mein Erspartes innerhalb von zwei Jahren durchgebrannt und vom Startup kam nur ein mini Lohn rein. Gerade als mein Konto bei Null war, kam eine fünfstellige Steuerforderung des Finanzamts. Ja, war meine Schuld. Das nächste dreiviertel Jahr war dann die Hölle, auch wenn mich Freunde und Familie toll unterstützt haben.

Dadurch bin ich nun wieder in eine Festanstellung gegangen, damit konnte ich mich langsam berappeln. Und dann begann Geld, für mich eine andere Form anzunehmen. Plötzlich störte es mich, es auszugeben. Ich beschloss einen Strategiewechsel, um meine Lebenshaltungskosten massiv zu senken. Seitdem hat sich viel getan und ich gebe nun bewusster Geld aus, ohne geizig geworden zu sein.

Ich bin in eine deutlich günstigere Wohnung gezogen und habe monatelang meine Ausgaben auf den Cent genau dokumentiert. Mittlerweile fahre ich Fahrrad statt Nahverkehr, ist eh schneller, und meist Fernbus statt ICE. Ich kaufe eher im Aldi oder Penny anstatt im Edeka oder Rewe, habe neuen Handyvertrag, Gastarif und Konten. Ich lege monatlich 1.000€ in langfristige Anlagen an, was dort auch mindestens 20 Jahre liegen bleibt. Kümmere mich um den Kauf einer Wohnung als Wertanlage.

Modi Operandi

Jugend, Studium und Zürich war für mich Modus 1, sorglos: Gut leben ohne sich groß Gedanken über Geld zu machen, es ist dafür da, ausgegeben zu werden. Welchen Wert, außer für Urlaube und Notausgaben, hat schon Erspartes? Das Geld kommt eh monatlich rein und es nicht auszugeben, bringt einem auch nichts. Und trotzdem bleibt ja noch was über. Man lebt im hier und jetzt, die Gegenwart ist wichtig.

Frankfurt brachte dann Modus 2, sparen: Minimierte Ausgaben, denn für jeden Euro arbeitet man hart. Verdammt hart. Und Geld auszugeben geht so verflucht schnell. A Dollar saved is a Dollar earned und eine teurere Wohnung macht auch nicht glücklicher. Es wird investiert, die Zukunft ist wichtig, vielleicht will man später nur noch halbtags arbeiten.

Wie handhaben das Andere?

Ein interessantes Beispiel für mich war, dass mein Bruder und einer meiner besten Freunde gleichzeitig ein Haus gekauft haben, das sie jeweils auch stark renovieren mussten. Während der Eine möglichst viel Bestand nutzt und beinahe alles selbst macht, reißt der Andere erst alles raus und baut von Grund auf nach Reißbrett das optimale Haus, lässt dabei auch viel machen. Die Küche des Einen kostet 3.000€, die des Anderen 10.000€.

Da gibt es keine Wertung, kein besser oder schlechter, es sind einfach verschiedene Ansätze. Aber auch hier kommt es mir so vor, als ob für die beiden Geld eine sehr unterschiedliche Rolle spielt. Der Bruder will sein Haus so schnell wie möglich abbezahlen, um möglichst bald wieder finanzielle Beinfreiheit zu haben. Dem Freund ist es eher egal, ob er 20 oder 25 Jahre abbezahlt, ändert ja nicht viel.

Die meisten Deutschen fallen wohl eher unter den sorglos-Modus mit einer durchschnittlichen Sparquote von 10% - allerdings ist hier nicht die Tilgung von Immobilienbesitz eingerechnet, was ich aber als Sparen/Investieren sehe. Der traditionelle Lebensentwurf sieht ja auch genau das vor, arbeiten bis zur Rente mit konstanten Gehalts- und Lebensstandarderhöhungen und zwischendurch Haus und Familie aufbauen, also klar Modus 1.

Anekdotisch habe ich übrigens von pakistanischen Obsthändlern und indischen Bauarbeitern gehört, die erstmal nicht mehr zur Arbeit erscheinen, sobald genug Geld für den restlichen Monat da ist. So unterschiedlich können Kulturen sein!

Sparen konkret

Kurz noch zum Sparen an sich: Meine monatlichen Ausgaben sind von knapp 2.000€ auf 1.200€ gefallen und gute Güte, fühlt sich das gut an.

Beispiele: Wohnung von 980€ warm auf 530€ gewechselt, Handytarif von 22€ auf 6,50€, dabei monatlich kündbar und mit Flatrates und 500 MB LTE-Internet, von simply. Wer 2 GB braucht, zahlt bei winsim nur 9€. Verivox und Check24 führen solche Tarife übrigens nur bedingt. Geld hebe ich dank Kreditkarte nun immer kostenlos ab, an allen Automaten - vorher habe ich öfter mal die 3,50€ pro Abhebung gezahlt, war mir egal.

Geholfen haben mir beim Sparen drei Dinge:

- Eine ehrliche, detaillierte Aufstellung mit allen Ausgaben anzufertigen inklusive Übersicht aller laufenden Verträge.

- Darüber reden! Mit Freunden vergleichen. Mein Bruder hat mir unheimlich wertvolles Feedback zu meinen Ausgabeposten gegeben. So weiß man, ob man hier und da nicht etwas völlig überbezahlt oder ob da eben nach unten nichts mehr zu machen ist.

- Ziele. Das sind bei mir der Besitz mindestens einer Wohnung und in 20 Jahren möglichst 500.000€ in Aktien investiert zu haben (Sparrechner).

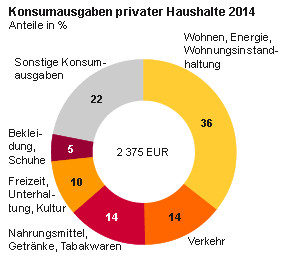

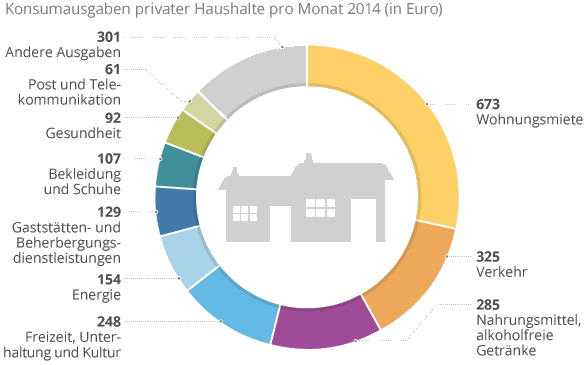

Wer mag, kann sich auch vergleichen mit den durchschnittlichen Ausgaben der Deutschen, prozentual und in Euro pro Monat:

Fazit

Ich denke, bei der finanziellen Strategie gibt es kein richtig oder falsch. Aber die Strategie sollte zu den eigenen Zielen passen. Für eine normale Karriere könnte ich mir sehr gut den sorglos-Modus vorstellen. Für meine Streben nach finanzieller Unabhängigkeit aber ist es sicher kein Zufall, dass ich in den spar-Modus mit aktivem Geldumgang

gerutscht bin.

Ich lebe ja noch rund 50 Jahre und ich kann nicht einmal erahnen, wie sich bis dahin meine Einstellung zum lieben Geld entwickelt. Bis dahin werde ich weiter versuchen, mich und die Welt zu beobachten und zu lernen. Bis vor Kurzem kannte ich ja nicht einmal das Andere

; wer weiß, was es noch alles gibt!

Was bedeutet Geld für dich, liebe/r Leser/in? Gibst du es gerne aus, oder sträubst du dich davor? Hast du monetäre Ziele oder geht es dir vor allem um ein gutes Gehalt?