Die Suche nach der Freiheit

Die Suche nach der Freiheit23.03.2017Anlage in Aktien

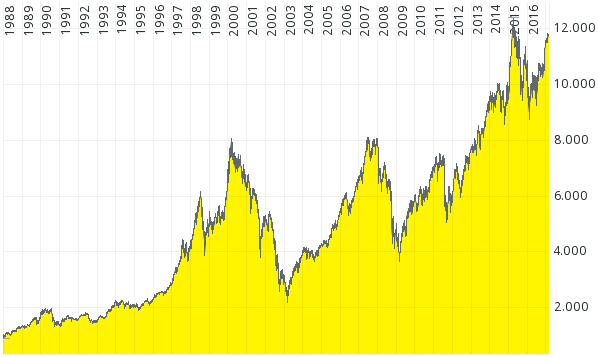

Seit knapp zwei Jahren arbeite ich jetzt angestellt in der Versicherungsbranche. Das hat viele interessante Aspekte und unter anderem dreht sich vieles um die Anlage der Kundengelder. Früher wurde mehr in Anleihen investiert, heute ist der Trend klar der Aktienmarkt - immerhin gab es hier in den letzten 30 Jahren durchschnittlich über 7% Rendite. Auch durch regelmäßigen Austausch mit Kollegen hat mich das selbst dazu gebracht, in Aktien zu investieren.

Bei Freunden und Bekannten investieren zwar schon einige und bei den übrigen erlebe ich eine große Offenheit bei dem Thema, es fehlt dann aber manchmal der entscheidende Schubs. Generell sind wir Deutschen im internationalen Vergleich sehr vorsichtig mit Aktien, gerade einmal 6% investieren hier, gegenüber 15% der Franzosen und 30% der Niederländer (Quelle).

Hier deshalb ein kleiner Leitfaden; gesammeltes Wissen aus 20 Monaten Arbeitsalltag und mit viel Austausch mit einem in der Hinsicht sehr gebildeten Kollegen.

Aktien, Indizes, Fonds

Geld auf dem Konto liegen zu haben, bringt kaum noch Zinsen. Dazu kommt die Inflation, wodurch man real etwa 2% des Ersparten jährlich verliert - bei 50k€ auf dem Konto sind das immerhin 1.000€ Verlust pro Jahr. Also sollte man irgendetwas machen mit dem Geld, es arbeiten lassen

. Anlageformen gibt es viele, z.B. über Immobilien habe ich schon geschrieben. Für alle Investitionen gilt: Die Zukunft kann man nicht vorhersagen und mehr Ertrag geht immer mit mehr Risiko einher.

Stock Picking

, also das Investieren in Aktien einzelner Unternehmen, ist schwierig. Man muss sehr am Ball bleiben, denn auch etablierte Firmen wie die Deutsche Bank, Loewe oder viele deutsche Solarunternehmen können abrauschen. Man kann auch Glück haben, Facebook z.B. hat sich in knapp 5 Jahren verdreifacht.

Der DAX ist der bekannteste Index für deutsche Aktienunternehmen, er zeigt die Entwicklung der 30 größten deutschen Aktiengesellschaften. Der Nikkei bildet die 225 top japanischen ab und genauso gibt es Indizes für die größten Unternehmen in Schwellenländern, für Biotech-Startups in den USA oder für Bergbau-Unternehmen allgemein.

Aktienfonds bündeln die Aktien mehrerer Unternehmen und verkleinern damit das Ausfallrisiko. Rauscht der Kurs einer der Firmen ab, dessen Aktien der Fonds gekauft hat, beeinflusst das das Gesamtportfolio nur wenig. Genauso wie bei Aktien haben auch Fonds einen Kurs und man kann Anteile des Fonds kaufen. Nur sie kosten etwas Verwaltungsgebühren pro Jahr, z.B. 1% des angelegten Vermögens.

Aktiv gemanagte Fonds haben Fondsmanager, die von Hand die beinhalteten Aktien aussuchen, was höhere Gebühren bedeutet (z.B. 2% jährlich), da deren Gehälter bezahlt werden müssen. Sogenannte Indexfonds oder ETFs dagegen bilden einfach einen Index wie den DAX ab - das bedeutet, steigt der DAX um 2 Prozent, steigt der Fonds ebenfalls um 2 Prozent. Das macht Indexfonds sehr günstig (z.B. 0,3% jährlich), denn der Handel geschieht automatisch, der Computer kauft einfach immer anteilig Aktien der Unternehmen, die den Index ausmachen.

Eine sehr gute Einführung und Übersicht zu Indexfonds/ETFs bietet die justETF Academy.

Strategie

Über Anlagestrategien werden ganze Bücherreihen geschrieben, deshalb will ich hier nur die Strategie vorstellen, die für Normalsterbliche im Moment State-of-the-Art zu sein scheint - im Versicherungsbereich, in der FI/RE-Community und sogar Warren Buffet, der erfolgreichste Investor und drittreichste Mensch der Welt, empfiehlt sie für Normalos. Die Strategie ist simpel und besteht aus drei Teilen:

- Indexfonds: Anstatt selbst Aktien auszuwählen, in die investiert wird, werden einfach Indexfonds/ETFs gekauft. So muss man nicht ständig Nachrichten verfolgen und die Kosten sind sehr niedrig. Außerdem: Selbst viele aktiv gemanagte Fonds schaffen es nicht, die gebräuchlichen Indizes zu schlagen (Quelle).

- Den Markt nicht timen: Die Indizes, in die man investiert (wie der DAX, Dow Jones, Nikkei usw.) steigen und fallen ständig, da ist die Versuchung natürlich groß, bei einem Tiefstand zu kaufen und bei einem Hochstand zu verkaufen. Genau das läuft aber oft schief, weil auch die nahe Zukunft einfach zu unberechenbar ist. Deshalb gilt: Einfach monatlich eine fixe Summe investieren. So kauft man die Fonds mal günstig und mal teuer ein, aber schlussendlich hat man einfach eine Menge Anteile zu einem mittleren Preis.

- Anlage halten: Warren Buffet sagt es selbst - die beste Haltezeit für Aktien ist

forever

. Also auch die Fonds nicht kaufen und verkaufen je nach Laune, sondern halten und brav weiter investieren. Bequem Geld rausziehen lässt sich dann durch die Dividenden, die der Fonds ausschüttet, und die Fondsanteile steigen solange Jahr um Jahr weiter - mit ein bisschen Gewackel dazwischen.

Schritt für Schritt

Jetzt wird es konkret. Auf den ersten Blick mag es kompliziert wirken, aber man eröffnet einfach ein Depot, wählt geeignete Fonds aus und richtet die Überweisung ein. Wer irgendwo feststeckt, kann mir gerne schreiben.

Die kursiven Tipps am Ende jedes Sub-Kapitels führen zu einem ComDirect-Konto mit 200€ Sparbeitrag in ein diversifiziertes Portfolio. Die Kosten sind dabei sehr niedrig mit 1€ Ordergebühren pro Monat (weil zwei von drei Fonds als Aktionsfonds gewählt) und Fondsgebühren von 0,2% des angelegten Vermögens pro Jahr.

Depot

Zuerst einmal braucht man ein online Depot mit Sparplan. Das kann natürlich bei der Hausbank sein, aber dann sollte man sich deren Kosten mal ansehen. Gute Anbieter auf dem deutschen Markt sind zum Beispiel flatex (haben seit kurzem aber Strafzinsen von 0,4%) und ComDirect (dort bin ich). Hier noch ein Anbieter-Vergleich.

Am Beispiel von ComDirect: Hier einen Wertpapiersparplan eröffnen. Beim Kauf von Fonds bezahlt man dann 1,5% Ordergebühren (also z.B. 3€ bei 200€ sparen), das entfällt aber bei kluger Fondsauswahl. Zum Vergleich: Sparkasse 2% pro Order, Flatex 0,90€ pro Order.

Tipp: Einfach einen ComDirect-Fondsparplan eröffnen.

Investmenthöhe

Hier muss jeder selbst wissen, wieviel er einsparen möchte. Das Gute ist, man kann den Betrag jederzeit ändern oder pausieren. Viele Sparpläne erfordern eine Mindestrate, z.B. 25€ pro Monat.

Ganz ehrlich: Unter 100€ monatlich macht das Ganze auch nicht viel Sinn - ich empfehle 150€ bis 350€ für Normalverdiener, prinzipiell aber so viel wie möglich. Ich selbst bin ja auch nur Normalverdiener, spare aber 1.000€ monatlich.

Hier gibt es einen Rechner, mit dem man sehen kann, wieviel Geld sich durch den Zinseszins ansammeln kann. Ansonsten einfach mal mit 200€ anfangen und schauen, wie sich das anfühlt. Wichtig ist, dass man auf diese Menge in den nächsten Jahren verzichten kann und das Depot auch nicht als für Notfälle

ansieht, sondern als unantastbaren Vermögensaufbau für später.

Tipp: 200€ monatlich sparen.

Fondsauswahl

-

Wie viele Fonds kaufen und welche Indizes damit abbilden? 2-4 Fonds sollten es wohl sein. Ich investiere zu je einem Drittel in Welt, Europa und Deutschland. Mein (klügerer) Bürokollege hat 70% Welt, 20% Schwellenländer und 10% Deutschland. Eine perfekte Aufteilung gibt es nicht, schließlich wollen wir die Fonds 30 Jahre lang halten und die Welt kann sich alleine schon in 10 Jahren stark ändern.

Grundsätzlich:Welt

ist schön diversifiziert, Schwellenländer und Tech-Indizes versprechen Wachstum, in Europa und Deutschland ist man selbst wirtschaftlich eingebettet. Nicht zu verkomplizieren, einfach etwas wählen! -

Welche Fonds konkret kaufen? Hierfür nutzen wir die ETF-Suche von justETF. Auf der linken Seite die richtigen Filter setzen:

- Aktien (zweiter Filter von oben, einfach anklicken, erstmal keine nähere Auswahl)

- Ausschüttung: Ausschüttend (sonst wird die Steuererklärung sehr kompliziert)

- Replikationsmethode: Vollständig und Sampling

- Sparplanfähige ETFs: Die eigene Depotbank auswählen, z.B. ComDirect

Aktien

den gewünschten Sektor oder Raum wählen (z.B. unter Region:Welt

). Dann in der Liste einen Fonds mit niedriger TER (Total Expense Ratio/Gesamtkostenquote) wählen, darauf klicken und die ISIN rausschreiben (z.B.DE000ETF9017

). Mit dem FilterAktions-ETFs

lassen sich Fonds anzeigen, für die bei der eigenen Bank die Ordergebühr entfällt.

Eine Auswahl von meiner Meinung nach guten Fonds nach Region für die ComDirect-Bank, Stand 10.03.2017. Fonds mit * sind aktuell ComDirect-Aktionsfonds, d.h. sie kosten keine Ordergebühren:

Region/Sektor Fonds-Name Fonds-ISIN Kosten/Jahr Welt UBS ETF (LU) MSCI World UCITS ETF (USD) A-dis LU0340285161 0,30% Europa ComStage 1 EURO STOXX 50 UCITS ETF DE000ETF9504 0,15% * Deutschland ComStage 1 DAX UCITS ETF DE000ETF9017 0,15% * USA UBS ETF (LU) MSCI USA UCITS ETF (USD) A-dis LU0136234654 0,20% Schwellenländer iShares MSCI Emerging Markets UCITS ETF (Dist) IE00B0M63177 0,75% Tech USA iShares Nasdaq 100 UCITS ETF (DE) DE000A0F5UF5 0,31% Tech DE ComStage 1 TecDAX UCITS ETF DE000ETF9082 0,40% * Dividenden Welt iShares STOXX Global Select Dividend 100 UCITS ETF (DE) DE000A0F5UH1 0,46% Dividenden DE ComStage 1 DivDAX UCITS ETF DE000ETF9033 0,25% *

Nun muss beim Depot-Anbieter der Sparplan mit den Fonds eingerichtet werden. Das sollte recht einfach sein; bei ComDirect einfach dem Einrichtungs-Assistenten folgen.

Tipp: Einfach je ein Drittel Welt, Europa und Deutschland wählen (ISINs LU0340285161, DE000ETF9504 und DE000ETF9017, dabei sind 2 Aktionsfonds).

Alternativ das Portfolio des Kollegen mit 70% Welt, 20% Schwellenländer und 10% DAX (ISINs LU0340285161, IE00B0M63177 und DE000ETF9017, dabei ist 1 Aktionsfonds).

Automatisierung

Der letzte Baustein: Alles so einrichten, dass die Fonds automatisch monatlich gekauft werden. Bei ComDirect hatte ich nach dem Einrichten neben dem Depot ein Verrechnungskonto, von dem der Sparbeitrag monatlich abgebucht wird und auf das die Dividende eingezahlt wird. Für mich blieb also nur, einen Dauerauftrag von meinem Gehaltskonto auf das Verrechnungskonto einzurichten.

Auf die Ausschüttungen der Fonds zahlt man 25% Kapitalertragssteuer. Als Single hat man einen jährlichen Freibetrag von 801€ und Verheiratete von 1.602€. Um den Freibetrag zu nutzen, kurz beim Depotanbieter den Freibetrag (teils oder voll) einrichten. Hier mehr dazu.

Ab hier musste ich mich dann um absolut nichts mehr kümmern. Nur hin und wieder schaue ich in das Depot, um den Stand zu prüfen.

Schlusswort

Ich lege erst ein halbes Jahr an und meine Anlage ist immerhin schon um über 600€ gestiegen, plus ich habe soweit 70€ an Dividende bekommen. Das alles für null laufenden Aufwand und auf dem Girokonto bekommt man eh keine Zinsen. Irgendwann wird der nächste Börsencrash kommen, aber umso besser, in solchen Zeiten bekommt man besonders viele Fonds-Anteile für sein Geld.

Ich hoffe, ich konnte dem/der einen oder anderen den entscheidenen Schubs zur Anlage geben. Wie gesagt, nicht lange überlegen, sondern einfach einrichten - das ist eine Sache, die man nicht bereut. Plus, es macht Spaß! Und ich freue mich natürlich von jedem/r zu hören, der/die sich tatsächlich ein ETF-Sparplan eingerichtet hat :)